死亡保険金は相続税の対象にはなるけど非課税限度額(500万円×法定相続人数)まで税金が掛からないということは知っている。という方多いですね。

でも、具体的なことはよく分からない。

例えば、受取人が法定相続人の場合と法定相続人ではない場合の違いが分からない。

あるいは、死亡保険金を受取人以外の人が受け取ると税金はどうなるの?といった個別的なことが分からない。

そこで、まず保険契約の基本的なことから、税金(相続税など)がどのようになるのかを事例を交えて解説してみたいと思います。

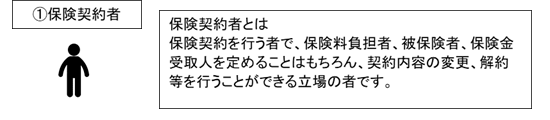

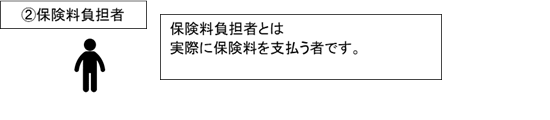

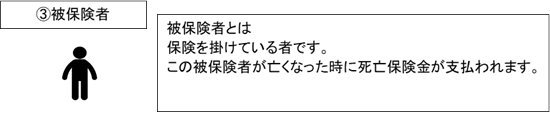

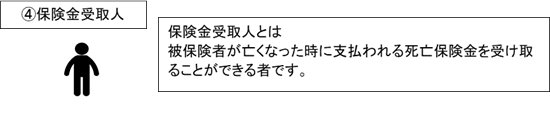

〇保険契約上の4つの立場を理解する

〇死亡保険金の法的な取り扱い

〇死亡保険金の受取人となれる人は誰か

〇死亡保険金の受取人別の課税関係

〇受取人の変更について

〇死亡保険金の受取人以外の人が保険金を受け取る場合の課税関係

保険契約上の4つの立場を理解する

死亡保険に関する相続税等の税金を知る前に保険契約上の4つの立場を理解して頂くことが大切です。

そして、この4つの立場が誰なのかを明確に記載されているものが「保険証券」です。

何かあった時は、この保険証券をご覧になると良いですね。

※一般的に、保険契約者と保険料負担者は同一人であることが多いです。

この4つの立場ですが、すべてが同一人でも構いませんし、それぞれ別々でも構いません。

死亡保険金の法的な取り扱い

①死亡保険金は、「受取人」の固有財産である。

死亡保険金の受取人は保険契約において定められた者だけです。

したがって、契約上の受取人以外が受け取ることはできません。

ここで、大切なことは、受取人に支払われた死亡保険金は受取人の固有財産であるということです。

②死亡保険金は、「みなし相続財産」である。

死亡保険金というのは、被保険者の死亡を原因として支払われるものです。

したがって、生前に死亡保険金という財産が存在していた訳ではないですね。

一方、被相続人が亡くなるまでの間に蓄積された不動産や預貯金などの財産は、亡くなった時点でそれらの蓄積財産が存在しています。

このように亡くなった時点で存在している財産を「本来の相続財産」と称し、亡くなった時点では存在してはいませんが、亡くなったことを原因として支払われる死亡保険金を相続財産とみなすことから「みなし相続財産」と称し、どちらも相続財産として課税の対象としています。

「本来の相続財産」と「みなし相続財産」の最大の違いは、「本来の相続財産」は遺産分割の対象財産であるのに対し、「みなし相続財産」は受取人の固有財産であることから、遺産分割対象財産ではないという点です。

③死亡保険金の非課税制度について

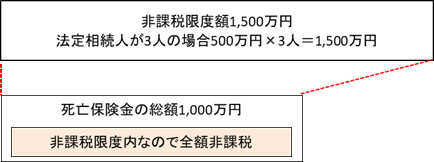

死亡保険金の総額のうち500万円×法定相続人数までの部分が非課税となります。

例えば、A保険会社 500万円、B保険会社 500万円の場合、死亡保険金の総額は1,000万円となります。

保険金の受取人が法定相続人である場合で、法定相続人が3人の場合であれば非課税税限度額は、500万円×3人=1,500万円となります。

この事例であれば、死亡保険金の総額が1,000万円ですので、非課税限度額の1,500万円を超えていませんので、全額非課税となり、課税の対象にはなりません。

しかし、ここで大切なことは、非課税の枠を適用できるのが、あくまでも法定相続人が受取人である場合 だけだということです。

したがって、法定相続人ではない方が受取人の場合には、この死亡保険金の非課税枠を適用することができないということになります。

★非課税となる死亡保険金のイメージ

死亡保険金の受取人となれる人は誰か

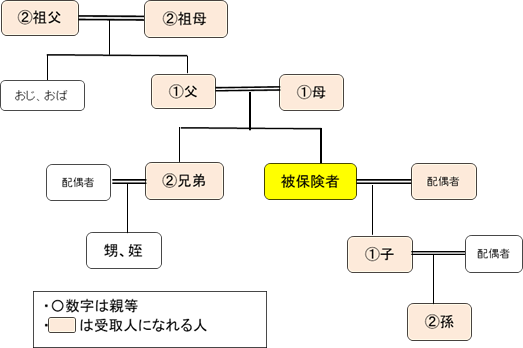

生命保険金の受取人になれるのは、基本的に被保険者の配偶者と被保険者の2親等以内の親族です。

※ご覧のように、おじ、おば、甥、姪などは2親等ではない(3親等)ので受取人に含まれません。

以上が基本的なところですが、保険会社や保険内容によっては2親等の親族以外の親族や親族以外の方が受取人となることが可能なケースもあるようです。

保険契約時に保険会社とご相談頂ければよいのではないでしょうか。

死亡保険金の受取人別の課税関係

1死亡保険金の受取人が法定相続人だけの場合

2死亡保険金の受取人が法定相続人以外の場合

3死亡保険金の受取人が法定相続人と法定相続人以外の場合

1死亡保険金の受取人が法定相続人だけの場合

死亡保険金の総額が非課税限度額の範囲内の場合(事例1、事例2)

死亡保険金の総額が非課税限度額を超えている場合で受取人が一人の場合(事例3)

死亡保険金の総額が非課税限度額を超えている場合で受取人が複数の場合(事例4)

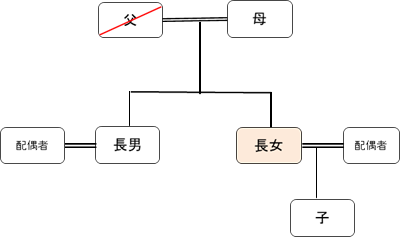

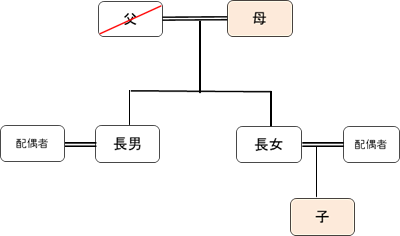

【事例1】

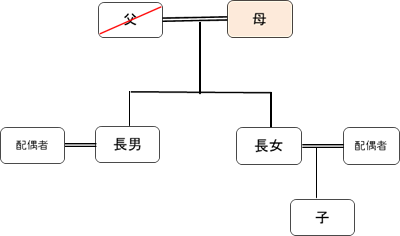

被保険者の父が死亡

死亡保険金の受取人は母で、死亡保険金の総額は1,000万円

法定相続人は、母、長男、長女の3人

(解説)

①死亡保険金の受取人は、死亡した被保険者である父の配偶者(母)ですので、法定相続人です。

②法定相続人の数は、母、長男、長女の3人

③非課税限度額は、500万円×3人=1,500万円です。

④死亡保険金の総額は1,000万円ですので、非課税限度額1,500万円を超えていませんので全額が非課税となります。

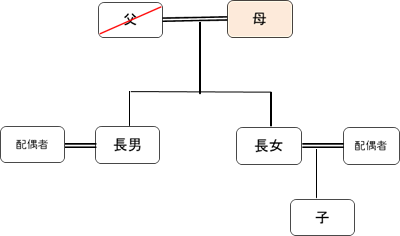

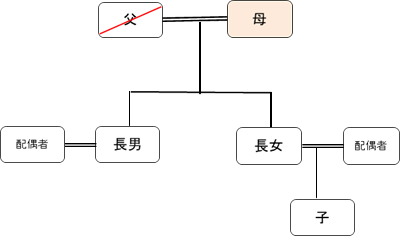

【事例2】

被保険者の父が死亡

死亡保険金の受取人は長女で、死亡保険金の総額は1,000万円

法定相続人は、母、長男、長女の3人

(解説)

①死亡保険金の受取人は、死亡した被保険者である父の子(長女)ですので、法定相続人です。

②法定相続人の数は、母、長男、長女の3人

③非課税限度額は、500万円×3人=1,500万円です。

④死亡保険金の総額は1,000万円ですので、非課税限度額1,500万円を超えていませんので全額が非課税となります。

ちなみに、この事例で、受取人が長男であっても同様の考え方になります。

【事例3】

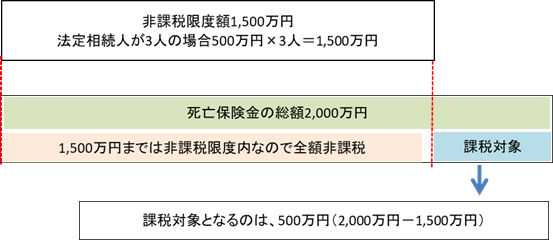

被保険者の父が死亡

死亡保険金の受取人は母で、死亡保険金の総額は2,000万円

法定相続人は、母、長男、長女の3人

(解説)

①死亡保険金の受取人は、死亡した被保険者である父の配偶者(母)ですので、法定相続人です。

②法定相続人の数は、母、長男、長女の3人

③非課税限度額は、500万円×3人=1,500万円です。

④死亡保険金の総額は2,000万円ですので、非課税限度額1,500万円を超えている500万円が課税対象となります。

なお、2,000万円のうち、1,500万円は非課税なります。

ちなみに、事例2でもお分かりのとおり、受取人が配偶者(母)ではなく、長男だけであっても長女だけであってもで考え方は同じです。

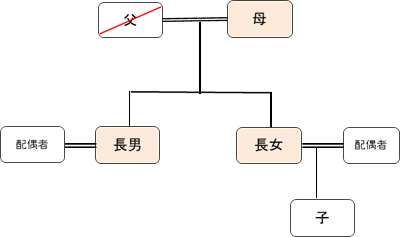

【事例4】

被保険者の父が死亡

死亡保険金の受取人は被保険者の法定相続人とされている場合で、死亡保険金の総額は2,000万円

法定相続人は、母、長男、長女の3人

(解説)

①死亡保険金の受取人は、死亡した被保険者の法定相続人と指定されています。

この場合の受取額は、法定相続分で分けることになりますので、母は法定相続分1/2の1,000万円、長男、長女は法定相続分が各1/4の500万円づつとなります。

②法定相続人の数は、母、長男、長女の3人

③非課税限度額は、500万円×3人=1,500万円です。

④死亡保険金の総額は2,000万円ですので、非課税限度額1,500万円を超えている500万円が課税対象となります。

なお、2,000万円のうち、1,500万円は非課税なります。

ところで、この非課税限度額の1,500万円を3人の誰に適用したら良いのかという疑問が生じます。

具体的には、次のように受取額が死亡保険金の総額に占める割合によって割り振ることになるのです。

母の受取額1,000万円÷死亡保険金の総額2,000万円=50%

→非課税限度額1,500万円×50%=750万円(母の非課税限度額)

したがって、母の課税対象額は、受取額1,000万円ー750万円=250万円となります。

長男、長女の受取額は各500万円づつですので、各人の非課税限度額は次のようになります。

500万円÷死亡保険金の総額2,000万円=25%

→非課税限度額1,500万円×25%=375万円(長男、長女の非課税限度額)

したがって、長男、長女各人の課税対象額は、受取額500万円ー375万円=125万円となります。

2死亡保険金の受取人が法定相続人以外の場合

受取人が法定相続人以外の場合には、死亡保険金の非課税限度額を適用することはできません。

したがって、受け取った保険金の全額が課税対象となります。

【事例1】

被保険者の父が死亡

死亡保険金の受取人は長女の子(被保険者の孫)で、死亡保険金は1,000万円

法定相続人は、母、長男、長女の3人

(解説)

①死亡保険金の受取人は、死亡した被保険者である父の長女の子、すなわち孫ですので、法定相続人ではありません。

したがって、長女の子(被保険者の孫)が受け取った死亡保険金1,000万円は全額相続税の課税対象となります。

②死亡保険金の非課税限度額の適用は、受取人が法定相続人の場合のみ適用されます。

事例の場合、死亡保険金の受取人である長女の子(被保険者の孫)を被保険者の養子にしていた場合には、法定相続人となりますので、死亡保険金の非課税限度額を適用することができることになります。

3死亡保険金の受取人が法定相続人と法定相続人以外の場合

死亡保険金の受取人が法定相続人と法定相続人以外の場合は、法定相続人の受取分と法定相続人以外の受取分とを別々に考えます。

そのうえで、法定相続人の受取分には死亡保険金の非課税限度額を適用し、相続税の課税対象額を算出します。

法定相続人以外の者が受け取る死亡保険金は、死亡保険金の非課税限度額の適用がありませんので全額相続税の課税対象となります。

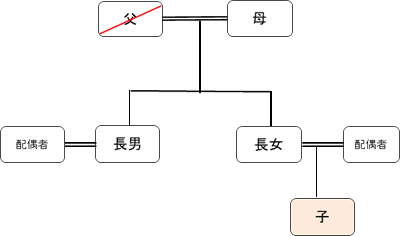

【事例1】

被保険者の父が死亡

死亡保険金Aの受取人は母で、死亡保険金は1,000万円

死亡保険金Bの受取人は長女の子(被保険者の孫)で、死亡保険金は500万円

死亡保険金の総額は1,500万円

法定相続人は、母、長男、長女の3人

(解説)

①法定相続人が受け取った死亡保険金は、母が受け取った死亡保険金Aの1,000万円です。

②法定相続人以外が受け取った死亡保険金は、長女の子(被保険者の孫)が受け取った死亡保険金Bの500万円です。

③死亡保険金の総額は1,500万円です。

④法定相続人の数は、母、長男、長女の3人

⑤非課税限度額は、500万円×3人=1,500万円です。

⑥死亡保険金の非課税限度額の適用は、受取人が法定相続人の場合のみ適用されます。

⑦死亡保険金の総額1,500万円のうち、法定相続人である母が受け取った死亡保険金Aの1,000万円は、非課税限度額1,500万円の範囲内ですので全額非課税となります。

⑧法定相続人ではない長女の子(被保険者の孫)が受け取った死亡保険金Bの500万円には非課税限度額の適用がありませんので全額課税の対象となります。

受取人の変更について

被保険者が死亡する前であれば、いつでも保険金受取人を変更することができます。

例えば、夫が独身時代に加入した保険契約において、受取人を母親にしていた場合などは、結婚を機に受取人を配偶者に変更するケースなどは多いのかと思います。

しかし、被保険者の死亡後は、死亡保険金の請求をする前であれ後であれ受取人を変更することはできません。

なお、保険金の受取人を変更することができるのは「保険契約者」だけです。

一般的は、保険内容の見直し等は行われますが、保険金の受取人を変更することはあまりしないようですね。

ちなみに、受取人の変更だけでは課税関係は何も生じません。

死亡保険金の受取人以外の人が保険金を受け取る場合の課税関係

死亡保険金の受取人以外の人が保険金を受け取る場合とは、死亡保険金を受け取った人が、他の相続人などに分けるようなケースのことです。

最も多いケースが次の事例のケースです。

【事例】

被保険者の父が死亡

死亡保険金の受取人は母で、死亡保険金の総額は1,000万円

母は、長男、長女にそれぞれ300万円づつ分けました。

法定相続人は、母、長男、長女の3人

流れとしては、まず初めに死亡保険金の受取人は母なので、保険会社から母が死亡保険金を受け取ります。

その後、母から長男、長女達にそれぞれ300万円づつ分けます。

ここで大切なことは、保険会社は保険契約上の受取人以外の者に支払うことはないということです。

さて、このような場合の課税関係はどのようになるのでしょうか。

一見すると母が受け取った死亡保険金は相続財産なのだから、相続人同士で分けることに問題はないように考えがちですが、長男、長女がそれぞれ母から受領した300万円は、相続財産ではなく、母からの贈与として贈与税の対象となるのです。

【解説】

①死亡保険金は、本来の財産ではなく、みなし相続財産です。

みなし財産であるということは、遺産分割対象財産ではありませんので、長男、長女は課税上、相続財産として受領したことにはなりません。

②死亡保険金は、保険契約上の受取人の固有財産です。

母が受領した死亡保険金は、母の固有財産となりますで、長男、長女がそれぞれ母から受領した300万円は、母からの贈与として贈与税の対象となるのです。

以上のことから、長男、長女がそれぞれ母から受領した300万円は相続ではなく、母からの贈与として贈与税の対象となるのです。

なお、以上の事例において、遺産分割協議書に記載すれば相続による取得であるとの見解も見受けられますが、死亡保険金は保険金受取人固有の財産ですので、そもそも分割対象財産ではないのです。

したがって、遺産分割協議書に記載したからといって、相続による取得になることはありません。