亡くなった方の確定申告のことを「準確定申告」といいます。

といいましても、準確定申告書といった用紙がある訳ではありません。

毎年、使用している「確定申告書」を使用することなります。

※PC等で「死亡した方の準確定申告をする場合の記載例」と検索しますと「確定申告書の記載例/国税庁」があります。そこで確認できますので参考してください。

準確定申告の提出期限は、相続の開始を知った日の翌日から4月以内です。

では、この準確定申告について説明します。

1準確定申告をする必要がある方

2準確定申告をする必要がない方

3準確定申告の提出期限及び提出先

4準確定申告を提出する際に必要な書類

5亡くなった方の所得(収入)を引き継ぐ場合の手続き

6税金の還付(戻ってくる)を受けられる場合

1準確定申告をする必要がある方

準確定申告をする必要がある方は、毎年確定申告をしていた方です。

具体的には次のような方々です。

①個人で商売、事業などをしておられた「個人事業主」の方

②アパートなどの不動産貸付をしておられた方

③年間の給与収入金額が2,000万円を超えていた方

④亡くなった年に不動産や株式などの譲渡(売買)によって利益があった方

なお、以上のような方といっても当事者は亡くなっておりますので、相続人の方が確認しなければなりません。

確認の方法としては、

①顧問税理士がいた方は、その税理士に確認

②本人が申告していた方で、パソコン(e-Tax)で申告していた方は、パソコンでの確認

③本人が申告していた方で、申告用紙を使用していた方は、申告書の控えを確認

④申告していたであろう方で、控等が見つからない方は、管轄の税務署で確認

2準確定申告をする必要がない方

準確定申告をする必要がない方とは、毎年確定申告をする必要のない方です。

毎年確定申告をする必要がない方というより、していない方と言った方が分かり易いですかね。

ただ、勘違いするケースは、年間400万円以下の年金収入者で医療費控除の還付申告している方はたとえ毎年還付の確定申告をしていても、基本的に確定申告をする必要のない方に該当しますので間違えないでください。

もちろん亡くなった年の医療費控除の還付申告をすることはできます。

なお、還付申告を提出できる期限は5年間です。

3準確定申告の提出期限及び提出先

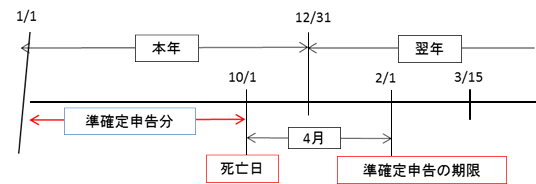

準確定申告の提出期限は、相続の開始を知った日の翌日から4月以内となります。

なお、分かり易くするために「相続の開始を知った日」と「死亡した日」を同一の日として説明します。

図のように10月1日に亡くなった方の準確定申告の提出期限は翌年の2月1日となります。

ここで注意しなければならないのは、通常の確定申告期限の3月15日ではないということです。

準確定申告の提出先は、亡くなった方の住所地の所轄税務署です。

4準確定申告を提出する際に必要な書類

準確定申告を提出する際に次のタイトルの書類を合わせて提出することになります。

「死亡した者の 年分の所得税及び復興特別所得税の確定申告書付表(兼相続人の代表者指定届出書)」

この書類は、相続人全員の住所、氏名を記入し押印(認印)のうえ提出するものです。

したがって、特定の相続人が一人で提出するものではありません。

記載事項は、ややこしいものばかりですが、分かる範囲内で記入すれば大丈夫です。

重要なことは、相続人全員の住所、氏名を記入し押印(認印)することです。

5亡くなった方の所得(収入)を引き継ぐ場合の手続き

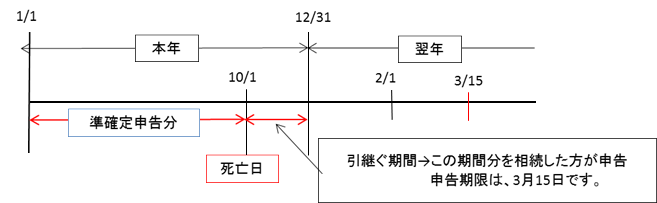

亡くなった方の所得(収入)を引き継ぐ場合とは、例えば不動産貸付を引く継ぐ方のことです。

図のように、引継ぐ部分は10月2日~12月31日までの期間となります。

そしてこの期間に係る収入について、翌年の3月15日(確定申告期限)までに申告する必要があります。

このとき忘れてはならないことは、引継いだ方の所得(収入)についても併せて申告することです。

例えば、不動産貸付を引き継いだ方が、給与収入者(会社員など)の場合は、この給与の分と引き継いだ不動産貸付分と合わせて申告するということです。

給与についての年末調整が済んでいても併せて申告することになります。

なお、亡くなった方が「青色申告」をしていた場合には、その申告を引継ぐ方は「相続開始を知った日(死亡した日)」の時期に応じて次のような期間内に「青色承認申請書」提出しておいてください。

①死亡の日がその年の1月1日~8月31日までの場合・・・・・・死亡の日から4月以内

②死亡の日がその年の9月1日~10月31日までの場合・・・・・その年の12月31日まで

③死亡の日がその年の11月1日~12月31日までの場合・・・・その年の翌年の2月15日まで

以上のように期間が異なりますのでご注意ください。

なお、この時期に「青色承認申請書」の提出を失念しますと翌年の申告で青色申告の適用ができなくなり、不利益になりますので十分注意してください。

6税金の還付(戻ってくる)を受けられる場合

税金の還付(戻ってくる)を受けられる場合とは、準確定申告書を提出する必要のない方で、例えば、医療費控除の申告をするような場合のことです。

この場合でも、「4準確定申告を提出する際に必要な書類」でも説明しました「死亡した者の 年分の所得税及び復興特別所得税の確定申告書付表(兼相続人の代表者指定届出書)」の提出は必要となります。

なお、「還付金」を受取る場合、各人の口座に振り込むのではなく、代表相続人の方に振り込むことを希望される場合には代表者を定めた旨の書類が必要となります。

ただし、この代表者に振り込むための申請用紙は様式が定められておりませんので税務署に問い合わせてください。

法定様式ではありませんが、納税者の利便性を考慮して別途作成された用紙です。

ちなみに、準確定申告書を提出する方でも税金が還付となる場合もあります。