「遺留分」とは、法律上、相続人に保障された相続財産の一定の割合のことです。

そして、その遺留分を請求することを「遺留分減殺請求」といいます。

では、遺留分とは具体的にどのようなものかをお話します。

1遺留分の法的規定

2遺留分として請求できる範囲

1遺留分の法的規定

①遺留分を請求できる人、できない人

②遺留分の請求方法

③遺留分の割合

④遺留分の請求期限

①遺留分を請求できる人、できない人

遺留分を請求できるのは、兄弟姉妹以外の相続人です。(民法1028)

【遺留分を請求できる人】

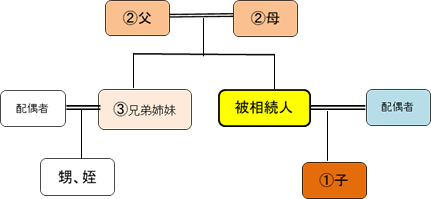

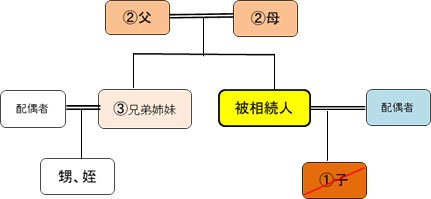

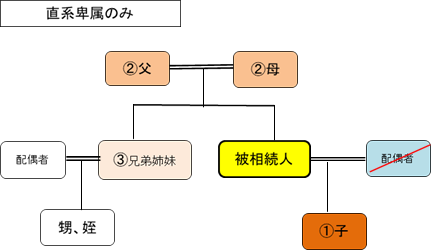

下図のように、被相続人が配偶者に全財産を相続させると遺言を残しても、第一順位である子供は遺留分を請求する権利を有しています。

また、下図のように、第二順位の両親(直系尊属)が相続人である場合も、両親にそれぞれ遺留分を請求する権利を有しています。

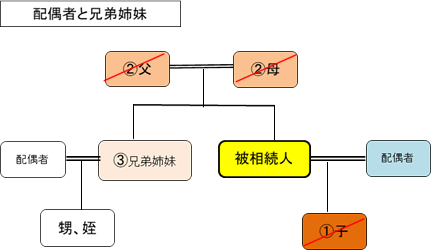

【遺留分を請求できない人】

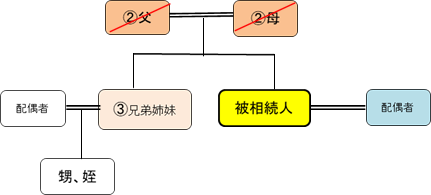

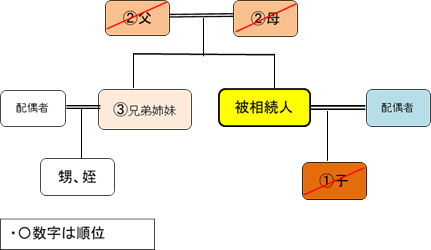

遺留分を請求することができない人は、下図のように、第一順位も第二順位の相続人もいない場合です。

つまり、第三順位である兄弟姉妹が相続人になる場合です。

その場合は、被相続人が配偶者に全財産を相続させるとの遺言を残しても、相続人である兄弟姉妹には遺留分を請求することができないということです。

②遺留分の請求方法

遺留分の請求は実に簡単です。請求する相手方に口頭で伝えるだけでも構いません。

しかし、実務的には、相手方が「聞いていない」とかいった事態を防止することなどから、やはり文書が望ましいと思います。

例えば、配達証明で内容証明郵便などによって請求事実を残しておくことが良いのではないでしょうか。

③遺留分の割合

遺留分の割合は、民法1028条において次のように定めています。

一 直系尊属のみが相続人である場合 被相続人の財産の三分の一

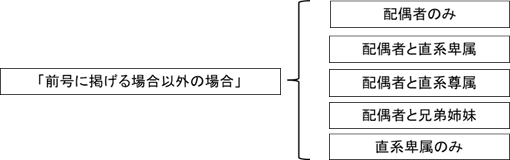

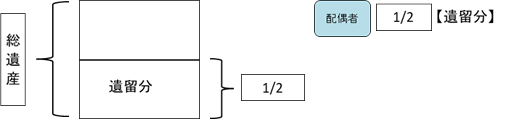

二 前号に掲げる場合以外の場合 被相続人の財産の二分の一

なお、二の「前号に掲げる場合以外の場合」の組み合わせとしては次の5種類です。

具体的には次のようになります。

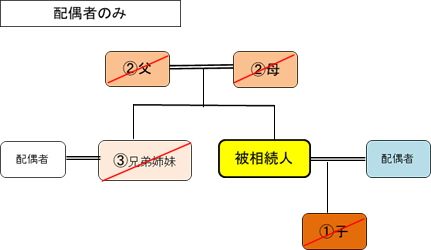

※配偶者のみとは、第一順位から第三順位までの相続人がいないケースです。

このケースで、相続人以外に遺言を残した場合の配偶者の遺留分です。

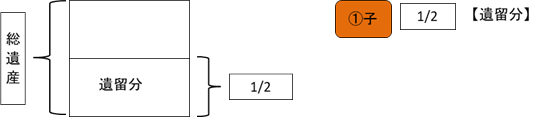

※配偶者と直系卑属とは、子供と配偶者が相続人であるケースです。

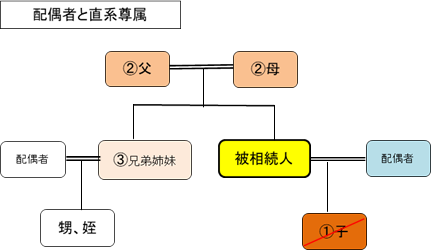

※配偶者と直系尊属とは、子供がいないあるいは既に亡くなっており、第二順位である両親(直系尊属)が相続人であるケースです。

※配偶者と兄弟姉妹とは、子供がいないあるいは既に亡くなっており、第二順位である両親(直系尊属)も亡くなっていて、第三順位である兄弟姉妹が相続人であるケースです。

ちなみにこのケースは、兄弟姉妹に遺留分はありませんので「配偶者のみ」のケースと同じになります。

※直系卑属のみとは、被相続人の配偶者が既に亡くなっているケースです。

なお、子供が複数の場合には人数によって割合を算出します。

子供が二人なら、1/2×1/2

子供が三人なら、1/2×1/3

④遺留分の請求期限

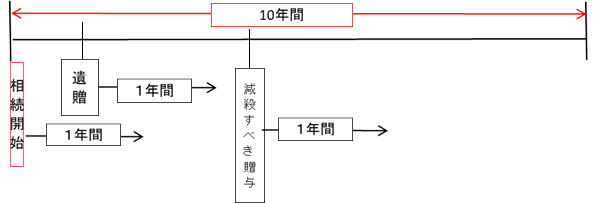

遺留分を請求する権利を「遺留分減殺請求権」といい、この請求権には期間の制限があります。

減殺の請求権は、遺留分権利者が、相続の開始及び減殺すべき贈与又は遺贈があったことを知った時から一年間行使しないときは、時効によって消滅する。相続開始の時から十年を経過したときも、同様とする。(民法1042)

時効によって請求することができなくなるケースは、次の事実が必要となります。

①「相続の開始及び減殺すべき贈与又は遺贈があったこと」の三つの事実が必要です。

これは次の三つの事実のことです。

一つは、「相続の開始」があったことです。通常は亡くなった日となるでしょう。

二つ目は、「減殺すべき贈与」が判明したことです。

これは、生前の贈与事実が判明したケースです。

三つ目は、「遺贈」があったことです。

②「知った時から一年間行使しないとき」とは、前記①の三つの事実を知った時から一年間遺留分の請求をしなかった場合のことです。

③「相続開始の時から十年を経過したとき」とは、前記①あるいは②の事情があってもなくても、亡くなった日から十年を経過した場合には、請求することができないということです。

なお、この十年の時効に関しては「知った時から」ではなく「亡くなった日(戸籍に記載された日)」からですので間違えないように注意してください。

以上の期間を図にしますと次のようになります。

※つまり、亡くなった日から10年を経過した場合には、無条件に請求できなくなるということです。

通常、亡くなった日と遺贈(遺言)があった事実は、亡くなってから早い時期に知ることになるかと思いますが、減殺すべき贈与(生前贈与)の事実を知ることは時間を要するかも知れませんね。

ちなみに、この減殺すべき贈与は相続開始前一年以内にされた贈与あるいは贈与契約があった生前贈与のことです。

2遺留分として請求できる場合とその範囲

遺留分として請求できる場合というのは、相続人が最低限受けることができる財産の額を下回った場合です。

この最低限受けることができる財産の額を下回るケースは遺言がある場合が殆どです。

逆に遺言が無いのであれば、相続人同士で遺産分割協議をすれば済むことですので遺留分の請求ということにはなりません。

また、遺留分は基本的に財産の価額(評価額)で考えますので、A土地よりB土地の方が良いといった話ではありません。

次にその範囲ですが、亡くなった時点に残された財産はもとより減殺すべき贈与(生前になされた贈与)についても請求の範囲が及びます。

なお、この減殺すべき贈与は相続開始前一年以内にされた贈与あるいは贈与契約があった生前贈与のことです。

したがって、相続開始1年以上前にされた贈与あるいは贈与契約については、請求の範囲が及ばないことになります。

ただし、生前贈与を受けた方が相続人の場合には、特別受益に該当する贈与であれば、その贈与の時期に関わらず請求の範囲に入ります。

また、その相続開始1年以上前にされた贈与あるいは贈与契約であっても、その贈与が遺留分請求者(他の相続人)に損害を与えることを意図(知っていて)してされた場合には請求の範囲に含まれることになります。

とはいえ、「特別受益に該当する」かどうか、あるいは「遺留分請求者(他の相続人)に損害を与えることを意図(知っていて)してされた場合」に該当するどうかというのは大変難しい判断です。